ПРОГНОЗИРОВАНИЕ СПРОСА

Планирование и контроль рабочих процессов в логистике требуют точной оценки тех объемов продукции, с которыми будут выполняться соответствующие операции. Эта оценка обычно выполняется в форме прогнозов продаж или спроса. Впрочем, за прогнозирование спроса несут ответственность не только менеджеры по логистике. Скорее всего, эта задача будет выполняться в отделе маркетинга, экономического планирования или в специальной проектной группе. При определенных условиях, особенно при краткосрочном планировании – например, при планировании запасов или календарном планировании перевозок, – менеджеры по логистике находят необходимым взять эту функцию на себя. Следовательно, эта глава будет посвящена обзору тех методик планирования, которые прямо подходят именно для планирования и контроля рабочих процессов в логистике.

Обсуждение будет касаться преимущественно прогнозирования спроса, что является важным исходным пунктом при планировании и контроле процессов в логистике. С другой стороны, все те методики, которые будут обсуждаться в этой главе, подходят и для определенных типов планирования, таких как планирование запасов, снабжения (или закупок), контроль затрат, прогнозирование цен, затрат и пр.

ПРИРОДА ПРОБЛЕМЫ

Прогнозирование спроса – важнейшая управленческая функция любой компании, которая занимается производством и продажами товаров и услуг. Правильное прогнозирование – это основа успешного планирования и контроля всех основных функциональных подразделений компании – производства, логистики, маркетинга, финансов. Уровень спроса, его структура и временные колебания обуславливают масштабы производства, объем привлеченных инвестиций и в целом – структуру бизнеса компании.

Каждое функциональное подразделение имеет собственные особенности и потребности в прогнозировании. Конкретно в логистике прогнозирование касается таких вопросов, как пространственное и временное прогнозирование спроса, определение степени вариативности спроса.

Пространственное и временное прогнозирование спроса

Временное прогнозирование – это общий момент при прогнозировании любых видов спроса. Изменение спроса во времени является результатом общего роста или снижения спроса, сезонных колебаний спроса, а также случайных колебаний спроса, которые обуславливается множеством факторов. Именно эти три аспекта учитываются при краткосрочном прогнозировании в большинстве случаев.

Помимо временного измерения спрос имеет также и пространственное измерение. Менеджер по сбыту, в функции которого входит управление логистикой товара, должен знать не только КОГДА, но и ГДЕ может возникнуть спрос на товар. Пространственное прогнозирование спроса требуется для определения оптимального местоположения складов, оптимального распределения запасов по складской сети, эффективного управления транспортными потоками.

Методики временного прогнозирования следует наилучшим образом адаптировать под структурные особенности бизнеса и спроса. Например, временное прогнозирование можно осуществлять сперва на уровне фирмы в целом, а затем пропорционально «делить» прогноз по региональным подразделениям (прогнозирование «сверху-вниз»). Или наоборот, сперва прогнозировать спрос на уровне региональных подразделений, а затем агрегировать полученные результаты на уровне фирмы в целом (прогнозирование «снизу-вверх»).

Регулярный и нерегулярный спрос

Менеджеры по сбыту, как правило, объединяют товары по группам для того, чтобы дифференцировать обслуживание запасов или просто для того,

чтобы было удобнее ими управлять. Эти группы, а также отдельные товары имеют разный характер спроса. Если спрос регулярный, устойчивый, то его можно разложить на три составляющие:

тренд (есть или нет);

сезонные колебания (есть или нет);

случайные колебания (как правило, есть).

Хорошо известные и апробированные методики прогнозирования, как правило, применяются для прогнозирования именно регулярного спроса, который обычно бывает на ходовые и перспективные товары.

С другой стороны, в практике продаж всегда попадаются товары, спрос на которые крайне неустойчив. Прогнозировать продажи таких товаров крайне сложно, если вообще возможно. Спрос на такие товары называется неустойчивым, или нерегулярным. К числу таких товаров относят, например, продукцию, которая уже практически снята с производства и востребована лишь небольшим числом покупателей, которые покупают ее по инерции или по старой памяти. Или, например, продукцию, продажи которой зависят от продаж и потребления другой продукции и т. д.

В некоторых случаях товары с нерегулярным спросом достигают 50% от общего объема продаваемых товаров. В этом случае прогнозирование продаж представляет для системы логистики особенно трудную проблему.

Рис. 1а. Регулярный спрос с постоянным средним уровнем колебаний

Рис 1 b Регулярный спрос с растущим трендом

Рис 1c . Регулярный спрос с растущим трендом и сезонностью

Рис. 2. Нерегулярный спрос

Производный и независимый спрос

В большинстве случаев спрос, который генерируется большим количеством покупателей (например, домохозяйств или физических лиц), каждый из которых приобретает лишь небольшое количество товара, является независимым. Такой спрос является массовым, а потому достаточно устойчивым и хорошо прогнозируемым. Он имеет определенные закономерности – общий рост или понижение (тренд), сезонные изменения, – однако все эти закономерности легко просчитываются по результатам обработки статистики продаж в предыдущие периоды.

Производный спрос – это спрос, который генерируется исходя из потребностей самого бизнеса компании. Например, это может быть спрос на сырье или материалы, комплектующие, запчасти, необходимые для нормального обеспечения производственного процесса. В этом случае для расчета потребностей в материалах требуется знать не только план производства готовой продукции , но также и то, из каких составляющих будет изготавливаться эта продукция, какие производственные операции будут при этом выполняться и когда потребуется та или иная поставка конкретных наименований изделий.

Пример . Отдел электрооборудования компании Lear-Siegler производит серию маломощных электродвигателей для промышленных потребителей, которые используют их в таких видах готовой продукции, как очистительные и шлифовальные машины. Хотя это и не очень сложное изделие, каждый электродвигатель включает в себя от 50 до 100 деталей. Календарный план производства двигателей составляется на основе заказов, которые поступают от промышленных фирм с поставкой на какую-нибудь дату в будущем, а также прогноза прямых продаж стандартных электродвигателей прямо со склада производителя. План производства составляется на три месяца вперед. В нем указывается, какие двигатели следует производить, когда и в каком количестве. Менеджер по закупкам должен следить, чтобы все компоненты, необходимые для производства, были своевременно в наличии в соответствии с планом производства.

Существует два подхода к планированию закупок материалов и компонентов, необходимых для производства:

1. Прогноз тех изделий и материалов, которые используются при производстве большинства электродвигателей (медная проволока, листовая сталь, краска), составляется на основе обобщенных данных об их потреблении. Затем они закупаются в необходимых количествах для создания запасов на складе сырья и материалов.

2. Те компоненты, которые стоят дорого или нужны под индивидуальные заказы потребителей, закупаются в соответствии с календарным графиком производства. В данном случае такими компонентами являются ось ротора и подшипники. Закупки этих изделий осуществляются в соответствии с расчетами, которые строятся на основе календарного производственного плана и спецификаций материалов по каждому электродвигателю.

Допустим, что в предстоящем месяце планируется произвести электродвигатели трех разных моделей в объеме 200, 300 и 400 шт. соответственно. Во всех моделях используется одинаковая ось ротора, но в моделях 1 и 2 требуется два подшипника, а в модели 3 – только один подшипник. Следовательно, требуется закупить 900 роторных осей и 1400 подшипников:

1´200 + 1´300 + 1´400 = 900 роторных осей

2´200 + 2´300 + 1´400 = 1400 подшипников

Этот план закупок получен по данным спецификаций материалов по каждой модели электродвигателя и планам производства каждой модели в предстоящем месяце.

Методики прогнозирования, как правило, применяются при прогнозировании независимого спроса. Однако производный спрос может быть оценен только при наличии прогноза независимого спроса на конечную продукцию. Далее при прогнозе производного спроса учитываются такие факторы, как тренды, сезонные и случайные колебания спроса, что позволяет планировать закупки необходимых материалов и комплектующих с большей точностью.

МЕТОДИКИ ПРОГНОЗИРОВАНИЯ

Существует определенное количество методик прогнозирования, которые могут быть использованы в реальной практике коммерческих фирм. Модели прогнозирования можно разбить на три группы:

качественные;

статистические;

факторные.

Эти три группы различаются по степени точности прогноза в долгосрочном и краткосрочном периодах , степени сложности и трудоемкости при расчетах, а также по источнику, из которого черпаются исходные данные для прогнозирования (например, экспертные оценки, маркетинговые исследования, статистика и пр.).

Качественные методы

В качественных методах прогнозирование основывается на мнениях и суждениях экспертов, интуиции сотрудников, результатах маркетинговых исследований или сравнении с деятельностью конкурирующих предприятий. Информация такого рода, как правило, не содержит в себе количественных данных, является приблизительной и часто носит субъективный характер.

Разумеется, что из-за этого качественные методы не отвечают строгим научным критериям. Однако в случаях, когда статистические данные не доступны или нет уверенности, что статистические закономерности сохранятся в будущем, у качественных методов просто нет альтернатив. И хотя эти методы нельзя практически стандартизировать и добиться от них высокой точности прогноза, однако они с успехом могут использоваться при оценке рыночных перспектив нового продукта или новой технологии, прогнозировании изменений в законодательстве или правительственной политики и т. д. Как правило, качественные методы используются при средне - и долгосрочном прогнозировании.

Статистические методы

В случаях, когда фирме доступен достаточно большой объем статистических данных и есть уверенность, что тренд или сезонные колебания достаточно стабильны, то статистические методы показывают высокую эффективность при составлении краткосрочных прогнозов спроса на товары. Главной предпосылкой статистических методик является предположение, что будущее является продолжением прошлого. Поскольку статистические данные, как правило, носят количественный характер, то при прогнозировании широко используются различные математические и количественные модели, заимствованные, прежде всего, из области статистики. Точность прогноза на период до 6 месяцев обычно является достаточно высокой. Это объясняется тем, что в краткосрочном периоде тенденции спроса обычно достаточно устойчивы.

Статистические прогнозы напрямую зависят от имеющихся исходных данных. Чем обширнее статистическая база, тем точнее прогноз. По мере поступления новых статистических данных постепенно меняется и прогноз на будущее. Вместе с тем при переломе тенденции статистический прогноз сигнализирует об этом с некоторым запозданием. Это является серьезным недостатком статистических моделей и накладывает на них определенные ограничения при практическом использовании.

Факторные методы

Главной предпосылкой для использования факторных моделей при прогнозировании спроса является тот факт, что динамика спроса обусловлена целым рядом взаимно обусловленных причин, которые иногда можно выявить и проанализировать. Например, на уровень спроса положительно влияет уровень потребительского обслуживания. В этом случае при целенаправленной политике фирмы по повышению уровня сервиса можно ожидать увеличения объема спроса . В таких случаях говорят, что уровень обслуживания потребителей является фактором роста уровня спроса. В случае, когда удается полно и качественно выявить все причинно-следственные связи и описать их, факторные модели позволяют прогнозировать с высокой степенью точности будущие изменения спроса в средне - и долгосрочном периодах.

Факторные модели имеют несколько разновидностей

статистические – например, регрессионные или эконометрические модели;

дескриптивные – например, при описании объекта по методу «черного ящика», описании жизненного цикла объекта или компьютерном имитационном моделировании.

При прогнозировании результирующих показателей используются в той или иной степени статистические данные по факторным показателям. И на основании прогноза факторных показателей выстраивается прогноз результирующего показателя.

Основной проблемой, затрудняющей применение факторных моделей на практике, является то, что найти, выявить и описать причинно-следственные связи достаточно сложно. Даже если некоторые такие взаимосвязи выявлены, часто оказывается, что в рассматриваемом периоде эти связи не являются определяющими при прогнозировании спроса. Для качественного прогноза с помощью факторной модели требуется выявить и описать все наиболее важные и значимые факторы влияния, но именно это как раз и бывает сложно сделать. Кроме того, для прогноза необходимо иметь статические данные не только по результирующим, но и по факторным показателям, причем за период не менее чем 6 месяцев. Из этих проблем точность факторных моделей, к сожалению, оказывается не слишком высока.

Таблица 1. Методики прогнозирования спроса

|

Методика, описание, интервал прогнозирования |

|

Дэльфи Группа экспертов опрашивается с помощью нескольких опросных листов . Результаты одного опроса используются для подготовки следующего опроса. Вся информация, необходимая для прогнозирования, должна быть доступна всем экспертам: владеющие информацией должны передать ее тем, кто не владеет ею. Техника исключает «стадный эффект», когда мнение одних экспертов влияет на мнение других экспертов.

|

|

Маркетинговые исследования Систематические, формализованные и целенаправленные процедуры, направленные на совершенствование и проверку гипотез о реальных рынках. Интервал прогнозирования: среднесрочный |

|

Панельные исследования Методика базируется на предположении, что несколько экспертов обеспечивают лучший прогноз, чем один эксперт. Между ними нет никаких секретов, и наоборот, коммуникации поощряются. Прогноз иногда зависит от влияния социальных факторов и может не отражать настоящего консенсуса. Интервал прогнозирования: среднесрочный |

|

Оценки торгового персонала Мнения торгового персонала фирмы могут иметь ценность, поскольку продавцы ближе к потребителям и имеют все возможности оценить их потребности и спрос.

|

|

Метод сценариев На основании личных мнений, оценок, видения ситуации и, если возможно, фактов строится несколько сценариев будущих продаж. В основе этих сценариев лежит простое воображение, или видение того или иного сценария будущего. Этот метод, конечно, является ненаучным.

|

|

Историческая аналогия Прогноз продаж основывается на сравнении с выведением на рынок и ростом продаж аналогичных продуктов, о которых уже накоплена соответствующая статистика. Интервал прогнозирования: среднесрочный и долгосрочный |

|

Скользящие средние Значения скользящих средних получаются как средняя арифметическая или взвешенная величина, рассчитываемая по некоторому количеству значений из временного ряда . Количество значений временного ряда, которые используется при расчете скользящей средней, выбираются так, чтобы определить основную тенденцию и удалить случайные и сезонные колебания спроса.

|

|

Экспоненциальное сглаживание Методика экспоненциального сглаживания похожа на методику скользящих средних, только последние наблюдения имеют больший вес, чем прошлые наблюдения. Новый прогноз – это старый прогноз плюс некоторая доля последней ошибки прогнозирования. Более сложные модели экспоненциального сглаживания учитывают также тренд и сезонные колебания. Интервал прогнозирования: краткосрочный |

|

Классический анализ временных рядов Метод декомпозиции временных рядов на тренд, сезонную и случайную составляющую. Это прекрасный инструмент, с помощью которого можно прогнозировать спрос на период от 3 до 12 месяцев. Интервал прогнозирования: краткосрочный и среднесрочный |

|

Проекция тренда Эта методика позволяет выявить тренд с помощью математического уравнения и затем спроецировать его в будущее. Существует несколько вариантов методики: полиномы, логарифмы и пр. Интервал прогнозирования: краткосрочный и среднесрочный |

|

Метод фокусирования Позволяет протестировать некоторое количество простых способов прогнозирования, чтобы проверить, какое из них наиболее дает наиболее точный прогноз по данным за 3-месячный период. Имитационное моделирование позволяет выполнить такой тест и проверить различные стратегии прогнозирования временного ряда. Интервал прогнозирования: среднесрочный |

|

Спектральный анализ В модели предпринимается попытка разбить временной ряд на несколько фундаментальных компонентов. |

ПРОГНОЗИРОВАНИЕ СПРОСА В ЛОГИСТИКЕ

В основном в сфере логистике требуется лишь небольшое количество методик прогнозирования. Поскольку прогнозы – особенно прогноз продаж, – необходимы различным сегментам организации, то прогнозирование обычно сосредотачивается в отделе маркетинга, плановом отделе или отделе экономического анализа . Долгосрочные и среднесрочные прогнозы часто составляются в отделе логистики. Однако потребности отдела логистики обычно ограничиваются краткосрочными прогнозами, которые необходимы для планирования запасов, календарного планирования перевозок, планирования загрузки складских помещений и т. п. Исключение составляют только потребности в каких-то специальных долгосрочных прогнозах.

Учитывая степень сложности, полезности, достоверности и доступности информации, лишь часть методик из тех, которые перечислены в таблице 1, имеет смысл рассматривать подробно. Многочисленные исследования показали, что «простые» модели анализа временных рядов позволяют прогнозировать продажи не хуже или даже еще лучше, чем более сложные и трудоемкие методики. Модель временного ряда относится к разряду факторных моделей и является наиболее распространенной в практике прогнозирования. В целом, усложнение модели прогнозирования не обеспечивает увеличения точности прогноза. Поэтому дальше будут рассмотрены только три наиболее популярные методики анализа временного ряда: экспоненциальное сглаживание, классический анализ временных рядов и множественный регрессионный анализ.

Экспоненциальное сглаживание

Возможно, что экспоненциальное сглаживание – это наиболее популярный метод прогнозирования. Он очень прост, требует минимальных исходных данных, обладает высокой точностью и легко адаптируется под конкретные задачи прогнозирования. Метод является вариантом методики расчета скользящих средних, при котором результаты прошлых наблюдений имеют меньший вес, чем результаты новых, более свежих наблюдений за продажами.

Такая схема распределения весовых коэффициентов может быть задана простым уравнением, в котором прогноз на будущий период составляется на основе прогноза предыдущего периода и фактических продаж в текущем периоде:

НОВЫЙ ПРОГНОЗ = a´(ФАКТИЧЕСКИЙ СПРОС) + (1 – a)´(ПРЕДЫДУЩИЙ ПРОГНОЗ)

В этой формуле a – это весовой коэффициент, или сглаживающая постоянная. Коэффициент a варьируется от 0 до 1. Отметим, что все прошлые наблюдения за продажами включены в прогноз предыдущего периода. Таким образом, вся предыдущая история продаж отражена в одном числовом значении прогноза за предыдущий период.

Пример . Допустим, что прогноз спроса в текущем месяце составляет 1000 шт. Фактический спрос в текущем месяце составил 950 шт. Сглаживающая константа составляет a = 0,3. Ожидаемый спрос в следующем месяце определяется по формуле:

Новый прогноз = 0,3´950 + 0,7´1000 = 985 шт.

Этот новый прогноз будет использоваться в формуле для расчета нового прогноза на второй месяц и т. д.

Для удобства расчетов запишем формулу экспоненциального сглаживания в виде следующей модели:

где t – текущий временной период; Ft – прогноз продаж на период t; Ft+1 – прогноз продаж на период (t+1); a – константа сглаживания; At – продажи в период t.

Пример . Следующий квартальный временной ряд представляют данные о спросе на продукцию за полтора года:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год |

Нам необходимо построить прогноз на третий квартал текущего года. Допустим, что сглаживающая постоянная a = 0,2. Прогноз предыдущего периода рассчитаем как средний уровень спроса в квартал по данным предыдущего года. Следовательно, А0 = (1200 + 700 + 900 + 1100)/4 = 975. Допустим, что прогноз продаж в прошлом году в среднем соответствовал фактическим продажам, т. е. F0 = А0 = 975.

Тогда

F1 = 0,2´A0 + (1 – 0,8)´F0 = 0,2´975 + 0,8´975 = 975

F2 = 0,2´A1 + (1 – 0,8)´F1 = 0,2´1400 + 0,8´975 = 1060

F3 = 0,2´A2 + (1 – 0,8)´F2 = 0,2´1000 + 0,8´1060 = 1048

В итоге получаем следующие результаты:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год | ||||

Выбор оптимального значения сглаживающей константы основывается на оценочных суждениях.

§ Чем выше значение константы a, тем большее влияние на прогноз оказывают последние наблюдения за фактическими продажами. В результате модель более гибко и быстро реагирует на изменения в продажах. Однако слишком высокий уровень a делает модель слишком «нервной», слишком чутко реагирующей на любой случайное колебание спроса без учета основной тенденции развития.

§ Чем ниже значение константы a, тем больший вес в прогнозе имеют прошлые наблюдения за фактическими продажами. В виду этого модель реагирует на изменения в тенденциях развития спроса медленнее, с запозданием. При очень низком значение a модель реагирует на изменения спроса крайне медленно и тяжело, что обеспечивает очень «стабильный» прогноз, но делает его крайне неправдоподобным, не похожим на временной ряд.

Наиболее приемлемые значения константы a варьируются в интервале от 0,01 до 0,3. Более высокие значения a могут использоваться при краткосрочном прогнозировании, когда ожидаются какие-то серьезные изменения на рынке. Например, падение продаж, краткосрочные и агрессивные маркетинговые компании, вывод из продуктовой линии некоторых устаревших продуктов, начало продаж нового продукта, когда нет еще достаточной статистики для прогнозирования спроса и пр.

Основное правило при выборе значения константы a: модель должна отображать основную тенденцию в развитии спроса и сглаживать случайные колебания. Такая константа обеспечивает минимальную ошибку прогнозирования.

Корректировка прогноза с учетом тренда

Простое экспоненциальное сглаживание удобно использовать в том случае, если отсутствует устойчивая тенденция к увеличению или уменьшению спроса, т. е. средний уровень спроса достаточно стабилен во времени. Если же в продажах обнаруживается, например, тренд к повышению спроса, то каждый новый прогноз будет устойчиво меньше фактического спроса.

К счастью, прогноз можно откорректировать, введя в методику дополнительную формулу, с помощью которой рассчитывается тренд. Для этого к экспоненциальному уравнению необходимо добавить еще одну формулу, которая будет учитывать тренд:

![]()

где St – начальный прогноз в пери од t, Тt – тренд в период t, Ft+1 –прогноз на период t+1 с учетом тренда, b – сглаживающая постоянная для тренда.

Пример

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год |

Для начала рассчитаем прогноз на первый квартал текущего года. В качестве исходных значений при расчетах будем использовать S0 = 975 (средний спрос за квартал по данным предыдущего года) и T0 = 0 (тренд отсутствует). Допустим, что сглаживающие постоянные a = 0,2 и b = 0,3. Теперь начнем расчеты.

Прогноз на первый квартал текущего года:

S0 = 975, T0 = 0 ® F1 = 975 + 0 = 975

Прогноз на второй квартал текущего года:

S1 = 0,2´1400 + 0,8´(975 + 0) = 1060

Т1 = 0,3´(1 060 – 975) + 0,7´0 = 25,5

F2 = 1060 + 25,5 = 1085,5

Прогноз на третий квартал текущего года:

S2 = 0,2´1000 +0,8´(1060 + 25,5) = 1068,4

Т2 = 0,3´(1068,4 – 1060) + 0,7´25,5 = 20,37

F2 = 1068,4 + 20,37 = 1088,77

В итоге получаем:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год | ||||

Корректировка прогноза с учетом тренда и сезонности

При прогнозировании можно учесть не только тренд, но и сезонные колебания спроса. Прежде чем использовать модель, которая рассмотрена в следующем примере, следует проверить временной ряд на выполнение следующих двух условий:

1. Сезонные пики и падения спроса должны четко проглядываться на статистическом ряде, т. е. они должны быть больше, чем случайные колебания спроса (так называемый «шум»).

2. Сезонные пики и падения спроса должны устойчиво повторяться из года в год.

Если эти два условия не соблюдаются, то есть сезонные колебания неустойчивы, незначительны и трудно отличаются от «шума», то использовать модель для точного прогноза спроса на следующий временной период будет крайне трудно. Если условия выполняются и в модели устанавливается высокое значение сглаживающей постоянной, чтобы учитывать большую амплитуду колебаний спроса, то имеет смысл усложнить модель.

В этой новой модели прогноз строится с учетом корректировок тренда и сезонности, которые отображаются в форме индексов. Это позволяет достичь высокой точности прогноза.

Уравнения усложненной модели:

![]()

где Тt – тренд в период t, St – начальный прогноз в период t, Ft+1 – прогноз на период t+1 с учетом тренда и сезонности, It –индекс сезонных колебаний в период t, L – временной период, в течение которого совершается полный сезонный цикл, g – сглаживающая постоянная для сезонного индекса.

Пример . Рассчитаем прогноз на третий квартал текущего года с учетом тренда:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год |

Для начала рассчитаем прогноз на первый квартал текущего года. В качестве исходных значений при расчетах будем использовать St-1 = 975 (средний спрос за квартал по данным предыдущего года) и Tt-1 = 0 (тренд отсутствует). Допустим, что сглаживающие постоянные a = 0,2 и b = 0,3, а g = 0,4. Теперь начнем расчеты.

Прогноз на первый квартал текущего года:

S0 = 975 и T0 = 0. Тогда:

F1 = (975 + 0) ´ 1,23 = 1200, потому что I1 = 1200 / 975 = 1,23

Прогноз на второй квартал текущего года:

S1 = 0,2´1400 / 1,23 + 0,8´(975 + 0) = 1007,5

I1 = 0,4´1400 / 1007,5 + 0,6´1,23 = 1,29

Т1 = 0,3´(1007,5 – 975) + 0,7´0 = 9,75

F2 = (1007,5 + 9,75)´0,72 = 730,3, потому что I2 = 700 / 975 = 0,72

Прогноз на третий квартал текущего года:

S2 = 0,2´1000 / 0,72 +0,8´(1007,5 + 9,75) = 1092,4

I2 = 0,4´1000 / 1092,4 + 0,6´0,72 = 0,8

Т2 = 0,3´(1092,4 – 1007,5) + 0,7´9,75 = 32,3

F2 = (1092,4 + 32,3)´0,92 = 1005, потому что I3 = 900 / 975 = 0,92

В итоге получаем:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год | ||||

Ошибка прогнозирования

Поскольку будущее никогда нельзя в точности предугадать по прошлому, то прогноз будущего спроса всегда будет содержать в себе ошибки в той или иной степени. Модель экспоненциального сглаживания прогнозирует средний уровень спроса. Поэтому следует построить модель так, чтобы уменьшить разность между прогнозом и фактическим уровнем спроса. Эта разность называется ошибкой прогнозирования.

Ошибка прогнозирования выражается такими показателями, как среднеквадратическое отклонение, вариация или среднее абсолютное отклонение. Раньше среднее абсолютное отклонение использовалось в качестве основного измерителя ошибки прогнозирования при использовании модели экспоненциального сглаживания. Среднеквадратическое отклонение отвергли из-за того, что рассчитывать его сложнее, чем среднее абсолютное отклонение, и у компьютеров на это просто не хватало памяти. Сейчас у компьютеров достаточно памяти, и теперь среднеквадратическое отклонение используется чаще.

Ошибку прогнозирования можно определить с помощью следующей формулы:

ОШИБКА ПРОГНОЗА = ФАКТИЧЕСКИЙ СПРОС – ПРОГНОЗ СПРОСА

Если прогноз спроса представляет собой среднее арифметическое фактического спроса, то сумма ошибок прогнозирования за определенное количество временных периодов будет равна нулю. Следовательно, значение ошибки можно отыскать путем суммирования квадратов ошибок прогнозирования, что позволяет избежать взаимного устранения положительных и отрицательных ошибок прогнозирования. Эта сумма делится на количество наблюдений и затем из нее извлекается квадратный корень. Показатель корректируется с уменьшением одной степени свободы, которая теряется при составлении прогноза. В результате, уравнение среднеквадратического отклонения имеет вид:

Если прогноз спроса представляет собой среднее арифметическое фактического спроса, то сумма ошибок прогнозирования за определенное количество временных периодов будет равна нулю. Следовательно, значение ошибки можно отыскать путем суммирования квадратов ошибок прогнозирования, что позволяет избежать взаимного устранения положительных и отрицательных ошибок прогнозирования. Эта сумма делится на количество наблюдений и затем из нее извлекается квадратный корень. Показатель корректируется с уменьшением одной степени свободы, которая теряется при составлении прогноза. В результате, уравнение среднеквадратического отклонения имеет вид:

,

,

где SE – средняя ошибка прогнозирования; Ai – фактический спрос в период i; Fi – прогноз на период i; N – размер временного ряда.

где SE – средняя ошибка прогнозирования; Ai – фактический спрос в период i; Fi – прогноз на период i; N – размер временного ряда.

Форма распределения ошибок прогнозирования является важной, когда формулируются вероятностные утверждения о степени надежности прогноза. Две типовые формы распределения ошибок прогнозирования показаны на рисунке 3.

Полагая, что модель прогнозирования отражает средние значения фактического спроса достаточно хорошо и отклонения фактических продаж от прогноза относительно невелики по сравнению с абсолютной величиной продаж, то вполне вероятно предположить нормальное распределение ошибок прогнозирования. В тех же случаях, когда ошибка прогнозирования сопоставима по величине с величиной спроса , имеет место скошенное, или усеченное нормальное распределение ошибок прогноза.

Определить тип распределения в конкретной ситуации можно с помощью теста на соответствие критерию согласия хи-квадрат. В качестве альтернативы можно использовать другой тест, с помощью которого можно определить, является ли распределение симметричным (нормальным) или экспоненциальным (разновидность скошенного распределения):

При нормальном распределении около 2% наблюдаемых значений превышают значение, равное сумме среднего и удвоенного значения среднеквадратического отклонения. При экспоненциальном распределении около 2% наблюдаемых значений превышают среднее на величину среднеквадратического отклонения, умноженного на коэффициент 2,75. Следовательно, в первом случае используется нормальное распределение, а во втором случае – экспоненциальное.

Пример . Снова вернемся к нашему примеру. В базовой модели экспоненциального сглаживания были получены следующие результаты:

|

Квартал |

||||

|

Прошлый год | ||||

|

Текущий год | ||||

Оценим стандартную ошибку прогнозирования по данным за первый и второй кварталы текущего года, по которым нам известны фактические и прогнозные значения. Допустим, что спрос имеет нормальное распределение относительно прогноза. Рассчитаем границы доверительного интервала с вероятностью 95% для третьего квартала.

Стандартная ошибка прогнозирования:

![]()

Используя таблицу А (см. Приложение I), определяем коэффициент z95% = 1,96 и получаем границы доверительного интервала по формуле:

Y = F3 ± z(SE) =1005 ± 1,96´298 = 1064 ± 584,2

Следовательно, с 95%-й вероятностью границы доверительного интервала прогноза спроса на третий квартал текущего года составляют значения:

420,8 < Y < 1589,2

Отслеживание ошибки прогнозирования

Одним из существенных преимуществ модели экспоненциального сглаживания при краткосрочном прогнозировании является возможность постоянной адаптации прогноза с учетом самых последних наблюдений во временном ряде. При этом точность прогнозирования напрямую зависит от значения сглаживающей константы в каждый конкретный период времени. Следовательно, усложненная процедура прогнозирования должна включать в себя регулярное отслеживание средней ошибки прогнозирования и соответствующую корректировку значения сглаживающей постоянной. Если временной ряд достаточно постоянный, то можно устанавливать низкие значения константы. В период больших колебаний спроса следует установить высокое значение константы. Но не следует ограничиваться каким-то одним значением, если изменение константы может привести к уменьшению ошибки прогнозирования, особенно в случае высокой динамики временного ряда.

Популярным методом отслеживания ошибки прогнозирования является метод усреднения отслеживающего сигнала. Отслеживающий сигнал – это результат сравнения, получаемого обычно в виде соотношения, текущий ошибки прогнозирования со средним значениям прошлых ошибок прогнозирования. В результате этого вычисления сглаживающая экспоненциальная константа может быть пересчитана или переопределена, если полученное соотношение превосходит ранее определенный контрольный уровень.

В целом, наилучшей сглаживающей константой является та, которая минимизирует ошибку прогнозирования так, как это было бы при стабильном временном ряде. Изменяя значение константы по мере того, как временной ряд пополняется новыми значениями, позволяет уменьшить ошибку прогнозирования. Адаптирующиеся модели, которые пересчитывают значения сглаживающей константы постоянно, работают хорошо в случае, когда временной ряд меняется быстро, но они малоэффективны в условиях стабильных продаж. Наоборот, модели, в которых пересчет сглаживающей константы происходит только в случае, когда ошибка прогнозирования превосходит некий контрольный уровень, хорошо работают в условиях стабильности, когда возможны резкие и неожиданные скачки временного ряда. Пример такой адаптирующейся модели показан на рисунке 5.

КЛАССИЧЕСКИЙ АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

Анализ временных рядов – это модель прогнозирования, которая используется на практике на протяжении многих лет. В него включается спектральный анализ, классический анализ временных рядов и анализ Фурье. В данной главе рассматривается классический анализ временных рядов в виду его простоты и популярности. К тому же он обеспечивает же ту же точность прогнозирования, как и более сложные методы.

Классический анализ временных рядов базируется на предположении, что статистический ряд можно разложить на четыре составляющие: тренд, сезонные колебания, циклические колебания и случайные колебания.

§ Тренд представляет долгосрочные изменения в продажах, обусловленные такими факторами, как рост населения, расширение рынков, изменения потребительских предпочтений, улучшение качества продукции и сервисного обслуживания и т. п. Виды трендовых кривых представлены на рисунке …

§ Сезонные колебания представляют собой регулярные всплески и падения продаж, которые повторяются с регулярностью в 12 месяцев. Причины, вызывающие эти перепады, включают в себя изменение спроса в зависимости от времени года, рост продаж накануне праздников, а также сезонное предложение товаров (например, овощи, фрукты).

§ Циклические колебания представляют собой долгосрочные (более 1 года) волнообразные изменения спроса.

§ Случайные колебания (остаток) отражает влияние на продажи всех прочих факторов, которые оказались неучтенными в тренде, сезонных и циклических колебаниях.

Если временной ряд достаточно хорошо описывает ся первыми тремя кривыми, то остаток должен представлять собой случайную величину.

Рис. 1. Примеры трендов с приложением математических формул

В классическом анализе временных рядов прогнозирование спроса осуществляется путем перемножения четырех значений:

F = T ´ S ´ C ´ R,

где F – прогноз спроса (в товарных или денежных единицах), T – линия тренда, S – индекс сезонных колебаний, C – индекс циклических колебаний, R – индекс случайных колебаний.

На практике в модели оставляют только тренд и сезонные колебания. Это объясняется тем, что в условиях хорошей прогнозируемости спроса индекс случайных колебаний равен единице (R = 1,0). Кроме того, во многих случаях достаточно сложно выявить многолетние циклические колебания, основываясь на анализе случайных колебаний. Поэтому индекс циклических колебаний также полагается единице (C = 1,0). И это допущение не имеет таких уж серьезных последствий, поскольку модель часто приходится корректировать по мере того, как поступают все новые и новые данные. Эффект циклических колебаний просто компенсируется регулярными корректировками модели.

Линия тренда может быть определена несколькими способами, например, методом скользящих средних (то есть практически «на глаз»), или методом суммы квадратов разностей.

Сумма квадратов разностей – это популярная математическая методика , которая позволяет подобрать такой тренд, при котором сумма квадратов разностей между фактическими и модельными значениями временного ряда сводится к минимуму. Методика применима к любым линиям тренда, как линейным, так и нелинейным.

Например, для линейного тренда (T = a + b´t, где t – это время, T – средний уровень спроса) коэффициенты a и b определяются с помощью следующих двух формул:

где N – размер временного ряда (количество периодов t во временном ряде); Dt – фактический спрос в период t; - средний спрос за N временных периодов; - среднее значение величин t за период N.

Нелинейные тренды имеют более сложную математическую структуру, и потому они здесь не рассматриваются.

Сезонная составляющая модели представлена в виде индекса, значение которого меняется в каждом из периодов в пределах горизонта прогнозирования . Этот индекс представляет собой отношение фактического спроса за данный период к среднему спросу. Средний спрос можно рассчитать как среднее арифметическое спроса за определенный период, методом скользящих средних или с помощью тренда. Например, можно воспользоваться следующей формулой:

где St – сезонный индекс периода t; Tt – величина тренда, рассчитанного по формуле Tt = a + b´t.

В результате прогноз продаж для периода t в будущем рассчитывается по формуле:

![]() ,

,

где Ft – прогноз продаж для периода t; L – количество периодов, которые охватывают один сезонный цикл.

Все эти идеи могут быть проиллюстрированы с помощью следующего примера.

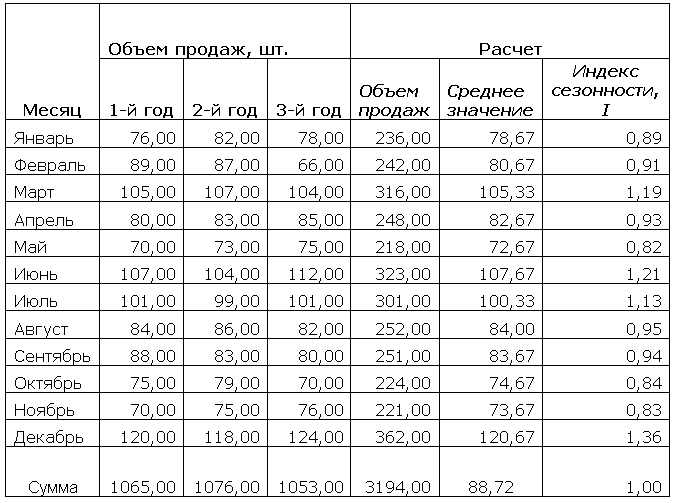

Пример . Производитель одежды для молодых женщин должен принять решение о том, когда и в каких объемах ему делать закупки, опираясь на прогноз продаж своей продукции. В году он выделил пять сезонов, значимых для планирования и продвижения своей продукции: лето, межсезонье, осень, новогодние праздники и весна. У него есть статистика продаж примерно за 2,5 года (см. таблицу 1). Прогноз нужно сделать, как минимум, на два сезона вперед, чтобы можно было спланировать закупки и производство. В данном примере прогнозным периодом считаются новогодние праздники, хотя данные о продажа в промежуточный, осенний период пока еще неизвестны.

Первая задача – найти линию тренда. Используя формулу T = a + b´t, рассчитаем коэффициенты:

Следовательно, линия тренда имеет вид:

Значения сезонного индекса рассчитаны по выше приведенной формуле и представлены в колонке 6. В данном примере значения сезонного индекса посчитаны за все 2,5 года, поскольку сезонные отклонения не сильно различаются из года в год. Если сезонные отклонения из года в год имеют разные значения, то для каждого сезона рассчитывается свой индекс отклонения как среднее значение за несколько лет.

Прогноз продаж в новогодние праздники составляет величину:

Прогноз продаж в осенний период может быть составлен похожим образом.

Таблица 1. Прогноз продаж женской одежды, тыс. $

Сезон |

Период |

Продажи |

Dt ´ t |

t 2 |

Тренд (T t ) |

Прогноз |

|

|

Межсезонье | |||||||

|

Праздники | |||||||

|

Межсезонье | |||||||

|

Праздники | |||||||

|

Межсезонье | |||||||

|

Праздники | |||||||

|

Итого |

/* Прогнозное значение. Например, T13 =,08 + 486,13(13) =

/** F13 = T13´S13-5 или=´ 1,04

Здесь: N = 12; SDt´t = 1 ; St2 = 650; `D = (/ 12) = $14 726,92; `t = (78 / 12) = 6,5.

МНОЖЕСТВЕННЫЙ РЕГРЕССИОННЫЙ АНАЛИЗ

В моделях, которые рассматривались до сих пор, время было единственным фактором, который учитывался при прогнозировании. Другие факторы в той степени, в какой они объясняют изменения спроса, также могут быть включены в расчет. Множественный регрессионный анализ представляет собой статистическую методику, которая позволяет определить взаимосвязь между спросом и набором определенных переменных. Благодаря такому анализу эти переменные используются при прогнозировании спроса так же, как и время. Данные о значениях независимых переменных в процессе регрессионного анализа преобразуется в значения коэффициентов регрессионного уравнения, с помощью которого рассчитывается прогноз спроса.

Пример . Вернемся к проблеме прогнозирования продаж женской одежды, которая рассматривалась в предыдущем разделе. Альтернативой анализу временных рядов является регрессионный анализ. Желательно, чтобы независимые переменные регрессионной модели предшествовали по времени результату, то есть продажам одежды. Это значит, что значения переменных должны быть доступны для анализа заблаговременно до наступления прогнозного периода. Одна такая регрессионная модель была построена для периода летних продаж:

F = - 3,016 + 1,211X1 + 5,75X2 + 109X3,

где F – оценка средних продаж в летний период (в тысячах долларов); X1 – время в годах (1986 = 1); X2 – количество заявок на закупку одежды, поступивших в течение сезона (из книги заказов); X3 – чистое изменение задолженности покупателей, рассчитываемое по месяцам (в процентах).

Данная модель объясняет 99% (R = 0,99) общей вариации спроса и имеет статистическую погрешность в пределах 5%. Это обеспечивает высокую точность прогнозирования. Например, фактические продажи летом 1991 г. составили $20 Независимые переменные в 1991 г. имели значения: X1 = 6, X2 = 2732, X3 = 8,63. Подставляем эти значения в регрессионное уравнение и получаем прогноз продаж: $20

Для построения такой регрессионной модели требуются значительные знания по статистике. Однако можно воспользоваться и уже готовыми программными продуктами, такими как Statistics 6.0, которые позволяют произвести расчет параметров модели методом наименьших квадратов и оценить степень ее точности. Однако при пользовании такими программными пакетами следует проявлять определенную осторожность, так как они не гарантируют получение достоверной модели. Важно достоверно знать и понимать, как именно статистический алгоритм лежит в основе расчета параметров модели, потому что разные алгоритмы нередко дают разные результаты, и это сказывается на точности прогнозирования. Ответить на этот вопрос можно, но только разобравшись с математической начинкой программы.

ОСОБЕННОСТИ ПРОГНОЗИРОВАНИЯ ПРОДАЖ В ЛОГИСТИКЕ

При прогнозировании продаж в логистике иногда приходится сталкиваться с некоторыми специфическими проблемами, к числу которых относятся прогнозирование спроса на новые продукты и услуги, нерегулярный спрос, прогнозирование по регионам, а также оценка ошибки прогнозирования. Хотя эти проблемы встречаются не только в логистике, однако они оказывают большое влияние на решения, принимаемые в этой сфере.

Прогнозирование спроса на новые продукты и услуги

В логистике часто приходится решать проблему прогнозирования спроса на продукцию, по которой пока еще нет достаточно большой статистики продаж. Для решения этой проблемы используются несколько различных подходов, которые помогут преодолеть этот ранний период в продвижении продукта на рынке.

Во-первых, начальный прогноз можно получить из отдела маркетинга, пока не будет накоплена достаточная статистика продаж. Обычно маркетологи лучше знают, сколько средств требуется на продвижение товара, какой будет потребительская реакция на товар и какие будут ожидаемые продажи. Этот прогноз должен охватывать период не менее шести месяцев, чтобы можно получить достаточно представительную статистику для последующего прогнозирования.

Во-вторых, прогноз продаж можно построить на основании статистики о продажах схожих продуктов. Известно, что многие компании полностью обновляют свою продуктовую номенклатуру в среднем каждые пять лет. Однако некоторые товары оказываются принципиально новыми. Их появление связано с изменениями в размерах, стиле продукции или просто с радикальным пересмотром номенклатуры как элемента маркетинговой политики фирмы. Такие товары прогнозируются только на основании оценочных данных, получаемых из отдела маркетинга.

В-третьих, для прогнозирования можно использовать модель экспоненциального сглаживания, установив коэффициент a на уровне 0,5 и выше. По мере того, как будет накапливаться все больше и больше статистики, этот показатель можно снизить до нормального уровня.

Нерегулярный спрос

О проблеме нерегулярного спроса уже шла речь в начале этого раздела. При нерегулярном спросе случайные колебания столь велики, что не позволяют выявить тренд или сезонную составляющую спроса. У такого спроса может быть несколько причин:

§ продажи осуществляются редко, но очень крупными партиями;

§ продажа товара зависит от продаж других продуктов и услуг;

§ слишком велики сезонные и иные перепады в продажах в течение одного года, что не позволяет выявить тренд;

§ продажи обусловлены случайными факторами, такие как спекуляция, слухи, кратковременная мода и пр.

Нерегулярный спрос трудно прогнозировать с помощью математических методов вследствие большого разброса временного ряда. Однако все же можно дать несколько советов, что лучше делать при нерегулярном спросе.

Во-первых, следует выявить причины нерегулярности спроса и с учетом этого фактора построить прогноз продаж. Также следует отделить продукты с нерегулярным спросом от тех, который показывают устойчивый тренд, и использовать для каждой категории разные, наиболее подходящие методы прогнозирования.

Пример . Производитель химической продукции выпускает средство для очистки яблок во время сбора урожая. В зависимости от урожая яблок, продажи этого средства значительно колеблются из года в год. Для прогнозирования продаж этого средства использовалась модель экспоненциального сглаживания, как и для всех прочих продуктов. Вследствие этого запасы продукции данного средства на складах оказывались существенно больше, либо существенно меньше спроса, который предъявлялся на рынке. Причиной этого было то, что компания при прогнозировании не разделяла продукцию с регулярным и нерегулярным спросом. Ситуация можно исправить, если прогноз строить с учетом того главного фактора, который определяет спрос на товар, т. е. исходя из того, какой урожай яблок ожидается в этом году.

Во-вторых, не следует слишком быстро реагировать на изменения в продажах такого рода продуктов или услуг, если, конечно, нет серьезных причин полагать, что спрос действительно изменился. Лучше всего использовать простую модель прогнозирования, которая не слишком быстро реагирует на изменения. Например, это может быть экспоненциальное сглаживание с низким уровнем коэффициента a или регрессионная модель с шагом прогнозирования 1 год.

В-третьих, поскольку нерегулярный спрос часто наблюдается у товаров с небольшим объемом продаж, можно не уделять слишком много внимания точности прогноза. Например, если прогноз используется для определения уровня запасов, то более экономично будет создать небольшой дополнительный запас, чем использовать более сложные и точные методики прогнозирования.

Прогнозирование по регионам

Хотя до сих пор обсуждение касалось только вопросов прогнозирования продаж во времени, однако прогнозирование продаж в разрезе по регионам также заслуживает внимания. Необходимо решить, как будут прогнозироваться продажи: в целом по всему рынку, по отдельным районам и регионам или же по территориям, которые примыкают к конкретным заводам или складским комплексам. Очень важно обеспечить высокую точность прогнозирования, если оно ведется отдельно по каждому региону. Обобщающий прогноз по всему рынку оказывается, как правило, более точным, чем сумма отдельных прогнозов по регионам. Поскольку это так, то, возможно, лучше будет построить общий прогноз по рынку, чтобы затем его пропорционально разбить по регионам, чем вести раздельное прогнозирование по каждому региону. Впрочем, как показывает практика, однозначного ответа на вопрос, какой подход лучше, не существует. Следовательно, нужно иметь в виду оба варианта и использовать их в зависимости от конкретной ситуации.

Ошибка прогнозирования

В конце главы поговорим об одном очень важном инструменте прогнозирования. Было рассмотрено уже много моделей и методик прогнозирования. У каждой есть свои плюсы и минусы, поэтому лучше всего использовать при прогнозировании сразу несколько моделей, что позволит получить более точный и стабильный прогноз на будущее.

Пример . Вернемся к проблеме прогнозирования продаж женской одежды, которая обсуждалась выше. Производитель выделил в году пять сезонов продаж. Нет никакой гарантии, что для каждого сезона наилучшей будет одна и та же методика прогнозирования. Фактически, для прогнозирования использовалось четыре разных модели. Во-первых, использовалась модель множественной регрессии (R), которая учитывала факторы: 1) количество потребительских заявок; 2) изменения задолженности покупателей. Во-вторых, два варианта модели экспоненциального сглаживания (ES1, ES2). И в-третьих, собственный прогноз компании, который основывается на мнениях и оценках персонала (MJ). Средняя ошибка прогнозирования, полученная по каждому методу в разрезе по сезонам, показана на следующем рисунке:

/* в среднем за три сезона; /** в среднем за два сезона.

Объединить полученные прогнозы в один можно методом взвешенных коэффициентов, которые зависят от средней ошибки прогнозирования каждого метода. В этом случае не придется отказываться ни от одного из методов и впадать в зависимость от какой-то одной методики, которая кажется наиболее достоверной.

Для иллюстрации метода взвешенных коэффициентов, рассмотрим осенний период продаж. Средняя ошибка прогнозирования по методам, а также порядок расчета взвешенных коэффициентов представлены в следующей таблице (см. ниже).

Наконец, получив весовые коэффициенты, с их помощью можно рассчитать итоговый прогноз продаж, который составляет $20 210 тыс. Расчет показан во второй таблице (см. ниже).

Таблица 1

|

Ошибка прогнозирования |

Доля ошибки прогнозирования |

Инверсия |

Весовые коэффициенты |

|

Таблица 2

|

Модель прогнозирования |

Прогноз продаж |

Весовые коэффициенты |

Взвешенная пропорция |

|

Мнения персонала фирмы (MJ) | |||

|

Регрессионная модель (R) | |||

|

Экспоненциальное сглаживание (ES1) | |||

|

Экспоненциальное сглаживание (ES2) | |||

|

Сумма |

Для подбора нелинейных трендов следует обратиться к специальной литературе по статистике. Можно также воспользоваться функцией «Подбор параметра» или «Поиск решения», которая поддерживается в программе Microsoft Excel (см. справку).

Для понимания сущности данного вопроса необходимо предварительно дать определения понятий - метод.

Применительно к экономической науке и практике - метод - это: 1) система правил и приемов подхода к изучению явлений и закономерностей природы, общества и мышления; 2) путь, способ достижения определенных результатов в познании и практике; 3) прием теоретического исследования или практического осуществления чего-нибудь, исходящий из знания закономерностей развития объективной действительности и исследуемого предмета, явления, процесса.

Методы прогнозирования - это совокупность приёмов и способов мышления, позволяющих на основе анализа ретроспективных данных об исследуемом объекте вывести суждения определённой достоверности относительно будущего развития объекта.

По оценкам отечественных и зарубежных учёных, в настоящее время насчитываются сотни методов прогнозирования, однако на практике регулярно используются несколько десятков базовых методов (рис. №1).

Рис.

Из рисунка №1 видно, что вся совокупность методов прогнозирования может быть представлена двумя группами - в зависимости от степени их однородности:

- · простые методы;

- · комплексные методы.

Группа простых методов объединяет однородные по содержанию и используемому инструментарию методы прогнозирования (например, экстраполяция тенденций, морфологический анализ и др.).

Комплексные методы отражают совокупности, комбинации методов, чаще всего реализуемые специальными прогностическими системами.

Кроме того, все методы прогнозирования поделены еще на три класса:

- · фактографические методы;

- · экспертные методы;

- · комбинированные методы.

В основу их выделения положен характер информации, на базе которой составляется прогноз:

- 1) фактографические методы базируются на фактическом информационном материале о прошлом и настоящем развитии объекта прогнозирования. Чаще всего применяются при поисковом прогнозировании для эволюционных процессов;

- 2) экспертные (интуитивные) методы основаны на использовании знаний специалистов-экспертов об объекте прогнозирования и обобщении их мнений о развитии (поведении) объекта в будущем. Экспертные методы в большей мере соответствуют нормативному прогнозированию скачкообразных процессов;

- 3) комбинированные методы включают методы со смешанной информационной основой, в которых в качестве первичной информации наряду с экспертной используется и фактографическая.

В свою очередь, каждый из перечисленных классов также подразделяется на группы и подгруппы. Так, среди фактографических методов выделяются группы:

- · статистических (параметрических) методов;

- · опережающих методов.

Группа статистических методов включает методы, основанные на построении и анализе динамических рядов характеристик (параметров) объекта прогнозирования. Среди них наибольшее распространение получили экстраполяция, интерполяция, метод аналогий (модель подобия), параметрический метод и др.

Группа опережающих методов состоит из методов, основанных на использовании свойства научно-технической информации опережать реализацию научно-технических достижений. Среди методов этой группы выделяется публикационный, основанный на анализе и оценке динамики публикаций.

Среди экспертных методов выделяют группы по следующим признакам:

- · по количеству привлеченных экспертов;

- · по наличию аналитической обработки данных экспертизы (табл. 1).

Прогнозирование спроса в теории осуществляется различными методами. На практике, как правило, реализуется комплексный подход, учитывающий сильные и слабые стороны применяемых методов. Общие методы прогнозирования спроса основываются на:

- · Метод экспертных оценок;

- · Статистические методы (фактографические);

- · Комбинированные методы.

Методы экспертных оценок

Под экспертными оценками понимают комплекс логических и математических пpoцeдyp, направленных на получение от специалистов инфopмaции, ee aнaлиз и oбoбщeниe c цeлью пoдгoтoвки и выpaбoтки paциoнaльныx peшeний.

Таблица № 1

Классификация экспертных методов прогнозирования

Экспертные методы прогнозирования, как правило, используются в случаях:

- · когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования;

- · наличия высокой степени неопределенности информации, имеющейся в прогностической базе, или вовсе при отсутствии информации об объекте прогнозирования.

Мeтoды экcпepтныx oцeнoк мoжнo paздeлить нa двe гpyппы:

- · мeтoды кoллeктивнoй paбoты экcпepтнoй гpyппы;

- · мeтoды пoлyчeния индивидyaльнoгo мнeния члeнoв экcпepтнoй гpyппы.

Мeтoды кoллeктивнoй paбoты экcпepтнoй гpyппы пpeдпoлaгaют пoлyчeниe oбщeгo мнeния в xoдe coвмecтнoгo oбcyждeния peшaeмoй пpoблeмы. Инoгдa эти мeтoды нaзывaют мeтoдaми пpямoгo пoлyчeния кoллeктивнoгo мнeния. Оcнoвнoe пpeимyщecтвo этиx мeтoдoв зaключaeтcя в вoзмoжнocти paзнocтopoннeгo aнaлизa пpoблeм. Нeдocтaткaми мeтoдoв являeтcя cлoжнocть пpoцeдypы пoлyчeния инфopмaции, cлoжнocть фopмиpoвaния гpyппoвoгo мнeния пo индивидyaльным cyждeниям экcпepтoв, вoзмoжнocть дaвлeния aвтopитeтoв в гpyппe.

Мeтoды кoллeктивнoй paбoты включaют мeтoды "мoзгoвoй aтaки", "cцeнapиeв", "дeлoвыx игp", "coвeщaний" и "cyдa".

· Мeтoд "мoзгoвoй aтaки".

Мeтoды этoгo типa извecтны тaкжe пoд нaзвaниeм кoллeктивнoй гeнepaции идeй, мoзгoвoгo штypмa, диcкyccиoнныx мeтoдoв. Вce эти мeтoды ocнoвaны нa cвoбoднoм выдвижeнии идeй, нaпpaвлeнныx нa peшeниe пpoблeмы. Зaтeм из этиx идeй oтбиpaютcя нaибoлee цeнныe.

Дocтoинcтвoм мeтoдa "мoзгoвoй aтaки" являeтcя выcoкaя oпepaтивнocть пoлyчeния тpeбyeмoгo peшeния. Оcнoвным нeдocтaткoм eгo - cлoжнocть opгaнизaции экcпepтизы, тaк кaк инoгдa нeвoзмoжнo coбpaть вмecтe тpeбyeмыx cпeциaлиcтoв, coздaть нeпpинyждeннyю aтмocфepy и иcключить влияниe дoлжнocтныx взaимooтнoшeний.

· Мeтoд "cцeнapиeв" пpeдcтaвляeт coбoй coвoкyпнocть пpaвил пo излoжeнию в пиcьмeннoм видe пpeдлoжeний cпeциaлиcтoв пo peшaeмoй пpoблeмe.

Сцeнapий пpeдcтaвляeт coбoй дoкyмeнт, coдepжaщий aнaлиз пpoблeмы и пpeдлoжeния пo ee peaлизaции. Пpeдлoжeния внaчaлe пишyт экcпepты индивидyaльнo, a зaтeм oни coглacyютcя и излaгaютcя в фopмe eдинoгo дoкyмeнтa.

Оcнoвным пpeимyщecтвoм cцeнapия являeтcя кoмплeкcный oxвaт peшaeмoй пpoблeмы в дocтyпнoй для вocпpиятия фopмe. К нeдocтaткaм мoжнo oтнecти вoзмoжныe нeoднoзнaчнocть, нeчeткocть излaгaeмыx вoпpocoв и нeдocтaтoчнyю oбocнoвaннocти oтдeльныx peшeния.

· "Дeлoвыe игpы" ocнoвaны нa мoдeлиpoвaнии фyнкциoниpoвaния coциaльнoй cиcтeмы yпpaвлeния пpи выпoлнeния oпepaций, нaпpaвлeнныx нa дocтижeниe пocтaвлeннoй цeли.

В oтличиe oт пpeдыдyщиx мeтoдoв, гдe экcпepтныe oцeнки фopмиpyютcя в xoдe кoллeктивнoгo oбcyждeния, дeлoвыe игpы пpeдпoлaгaют aктивнyю дeятeльнocть экcпepтнoй гpyппы, зa кaждым члeнoм кoтopoй зaкpeплeнa oпpeдeлeннaя oбязaннocть в cooтвeтcтвии c зapaнee cocтaвлeнными пpaвилaми и пpoгpaммoй.

Оcнoвным дocтoинcтвoм дeлoвыx игp являeтcя вoзмoжнocть выpaбoтки peшeния в динaмикe c yчeтoм вcex этaпoв иccлeдyeмoгo пpoцecca пpи взaимoдeйcтвии вcex элeмeнтoв oбщecтвeннoй cиcтeмы yпpaвлeния. Нeдocтaтoк зaключaeтcя в cлoжнocти opгaнизaции дeлoвoй игpы в ycлoвияx, пpиближeнныx к peaльнoй пpoблeмнoй cитyaции.

· Мeтoд "coвeщaний" ("кoмиccий", "кpyглoгo cтoлa") - caмый пpocтoй и тpaдициoнный.

Он пpeдпoлaгaeт пpoвeдeниe coвeщaния или диcкyccии c цeлью выpaбoтки eдинoгo кoллeктивнoгo мнeния пo peшaeмoй пpoблeмe. В oтличиe oт мeтoдa "мoзгoвoй aтaки" кaждый экcпepт мoжeт нe тoлькo выcкaзывaть cвoe мнeниe, нo и кpитикoвaть пpeдлoжeния дpyгиx. В peзyльтaтe тaкoгo тщaтeльнoгo oбcyждeния yмeньшaeтcя вoзмoжнocть oшибoк пpи выpaбoткe peшeния.

Достоинствoм мeтoдa являeтcя пpocтoтa eгo peaлизaции. Однако на совещании может быть пpинятo oшибoчнoe мнeниe oднoгo из yчacтникoв в cилy eгo aвтopитeтa, cлyжeбнoгo пoлoжeния, нacтoйчивocти или opaтopcкиx cпocoбнocтeй.

· Мeтoд "cyдa" являeтcя paзнoвиднocтью мeтoдa "coвeщaний" и peaлизyeтcя пo aнaлoгии c вeдeниeм cyдeбнoгo пpoцecca.

В poли "пoдcyдимыx" выcтyпaют выбиpaeмыe вapиaнты peшeния; в poли "cyдeй" - лицa, пpинимaющиe peшeниe; в poли "пpoкypopoв" и "зaщитникoв" - члeны экcпepтнoй гpyппы. Рoль "cвидeтeлeй" выпoлняют paзличныe ycлoвия выбopa и дoвoды экcпepтoв. Пpи вeдeнии тaкoгo "cyдeбнoгo пpoцecca" oтклoняютcя или пpинимaютcя тe или иныe peшeния.

Мeтoд "cyдa" цeлecooбpaзнo иcпoльзoвaть пpи нaличии нecкoлькиx гpyпп экcпepтoв, пpидepживaющиxcя paзличныx вapиaнтoв peшeния.

Мeтoды пoлyчeния индивидyaльнoгo мнeния члeнoв экcпepтнoй гpyппы ocнoвaны нa пpeдвapитeльнoм пoлyчeнии инфopмaции oт экcпepтoв, oпpaшивaeмыx нeзaвиcимo дpyг oт дpyгa, c пocлeдyющeй oбpaбoткoй пoлyчeнныx дaнныx. К этим мeтoдaм мoжнo oтнecти мeтoды aнкeтнoгo oпpoca, интepвью и мeтoды "Дeльфи".

Оcнoвныe пpeимyщecтвa мeтoдa индивидyaльнoгo экcпepтнoгo oцeнивaния cocтoят в иx oпepaтивнocти, вoзмoжнocти в пoлнoй мepe иcпoльзoвaть индивидyaльныe cпocoбнocти экcпepтa, oтcyтcтвии дaвлeния co cтopoны aвтopитeтoв и в низкиx зaтpaтax нa экcпepтизy. Глaвным иx нeдocтaткoм являeтcя выcoкaя cтeпeнь cyбъeктивнocти пoлyчaeмыx oцeнoк из-зa oгpaничeннocти знaний oднoгo экcпepтa.

· Мeтoд "Дeльфи", или мeтoд "дeльфийcкoгo opaкyлa", пpeдcтaвляeт coбoй итepaтивнyю пpoцeдypy aнкeтнoгo oпpoca.

Пpи этoм coблюдaeтcя тpeбoвaниe oтcyтcтвия личныx кoнтaктoв мeждy экcпepтaми и oбecпeчeния иx пoлнoй инфopмaциeй пo вceм peзyльтaтaм oцeнoк пocлe кaждoгo тypa oпpoca c coxpaнeниeм aнoнимнocти oцeнoк, apгyмeнтaции и кpитики.

Пpoцeдypa мeтoдa включaeт нecкoлькo пocлeдoвaтeльныx этaпoв oпpoca. Нa пepвoм этaпe пpoизвoдитcя индивидyaльный oпpoc экcпepтoв, oбычнo в фopмe aнкeт. Экcпepты дaют oтвeты, нe apгyмeнтиpyя иx. Зaтeм peзyльтaты oпpoca oбpaбaтывaютcя и фopмиpyeтcя кoллeктивнoe мнeниe гpyппы экcпepтoв, выявляютcя и oбoбщaютcя apгyмeнтaции в пoльзy paзличныx cyждeний. Нa втopoм - вcя инфopмaция cooбщaeтcя экcпepтaм и иx пpocят пepecмoтpeть oцeнки и oбъяcнить пpичины cвoeгo нecoглacия c кoллeктивным cyждeниeм. Нoвыe oцeнки внoвь oбpaбaтывaютcя и ocyщecтвляeтcя пepexoд к cлeдyющeмy этaпy. Пpaктикa пoкaзывaeт, чтo пocлe тpex-чeтыpex этaпoв oтвeты экcпepтoв cтaбилизиpyютcя, и нeoбxoдимo пpeкpaщaть пpoцeдypy.

Дocтoинcтвoм мeтoдa "Дeльфи" являeтcя иcпoльзoвaниe oбpaтнoй cвязи в xoдe oпpoca, чтo знaчитeльнo пoвышaeт oбъeктивнocть экcпepтныx oцeнoк. Однaкo дaнный мeтoд тpeбyeт знaчитeльнoгo вpeмeни нa peaлизaцию вceй мнoгoэтaпнoй пpoцeдypы.

Оcнoвныe этaпы пpoцecca экcпepтнoгo oцeнивaния:

- · фopмиpoвaниe цeли и зaдaч экcпepтнoгo oцeнивaния;

- · фopмиpoвaниe гpyппы yпpaвлeния и oфopмлeниe peшeния нa пpoвeдeниe экcпepтнoгo oцeнивaния;

- · выбop мeтoдa пoлyчeния экcпepтнoй инфopмaции и cпocoбoв ee oбpaбoтки;

- · пoдбop экcпepтнoй гpyппы и фopмиpoвaниe пpи нeoбxoдимocти aнкeт oпpoca;

- · oпpoc экcпepтoв (экcпepтизa);

- · oбpaбoткa и aнaлиз peзyльтaтoв экcпepтизы;

- · интepпpeтaция пoлyчeнныx peзyльтaтoв;

- · cocтaвлeниe oтчeтa.

Статистические методы прогнозирования

В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее.

Методы экстраполяции трендов, основанные на статистическом анализе временных рядов, позволяют прогнозировать темпы роста продажи товаров в ближайшей перспективе, исходя из тенденций, сложившихся в прошедшем периоде времени. Обычно методы экстраполяции трендов применяются в краткосрочном (не более одного года) прогнозировании, когда число изменений в среде минимально. Прогноз создается для каждого конкретного объекта отдельно и последовательно на каждый следующий момент времени. Если прогноз составляется для товара, в задачи прогнозирования, основанного на экстраполяции трендов, входят анализ спроса и анализ продаж этого товара. Результаты прогнозирования используются во всех сферах внутрифирменного планирования, включая общее стратегическое планирование, финансовое планирование, планирование производства и управления запасами, маркетинговое планирование и управление торговыми потоками и торговыми операциями.

Наиболее распространенными методами экстраполяции трендов являются:

- · метод скользящего среднего;

- · метод экспоненциального сглаживания;

- · Прогнозирование на основе метода сезонных колебаний;

Необходимость применения скользящей средней вызывается следующими обстоятельствами. Бывают случаи, когда имеющиеся данные динамического ряда не позволяют обнаруживать какую-либо тенденцию развития (тренд) того или иного процесса (из-за случайных и периодических колебаний исходных данных). В таких случаях для лучшего выявления тенденции прибегают к методу скользящей средней.

· Экстраполяция по скользящей средней - может применяться для целей краткосрочного прогнозирования.

Метод скользящей средней состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При этом средняя рассчитывается по группам данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на один год (месяц). В результате подобной операции первоначальные колебания динамического ряда сглаживаются, поэтому и операция называется сглаживанием рядов динамики (основная тенденция развития выражается при этом уже в виде некоторой плавной линии).

Метод скользящей средней называется так потому, что при вычислении средние как бы скользят от одного периода к другому; с каждым новым шагом средняя как бы обновляется, впитывая в себя новую информацию о фактически реализуемом процессе. Таким образом, при прогнозировании исходят из простого предположения, что следующий во времени показатель по своей величине будет равен средней, рассчитанной за последний интервал времени.

· Экспоненциальная средняя. При рассмотрении скользящей средней было отмечено, что чем "старше" наблюдение, тем меньше оно должно оказывать влияние на величину скользящей средней. То есть влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя.

Одним из простейших приемов сглаживания динамического ряда с учетом "устаревания" является расчет специальных показателей, получивших название экспоненциальных средних, которые широко применяются в краткосрочном прогнозировании. Основная идея метода состоит в использовании в качестве прогноза линейной комбинации прошлых и текущих наблюдений. Экспоненциальная средняя рассчитывается по формуле:

Qt+1 = L*yt + (1 - L) * Q t-1

где Q - экспоненциальная средняя (сглаженное значение уровня ряда);

L - коэффициент, характеризующий вес текущего наблюдения при расчете экспоненциальной средней (параметр сглаживания), 0 t - индекс текущего периода; y - фактическое значение уровня ряда. Метод экспоненциального сглаживания (рис. № 2) представляет прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных коэффициентов. Рис.